Điểm bất hợp lý trong quan hệ tay đôi chủ đầu tư – chủ căn hộ chínhlà việc chủ đầu tư vừa có điều kiện nắm giữ các tài sản được coi là yếthầu của cơ thể chung cư,ảiquyếttranhchấpphídịchvụchungcưkhôngkhóbd ltd hom nay vừa giữ vị thế “kèo trên” trong thương lượng,kết ước với chủ căn hộ về việc sử dụng tài sản.

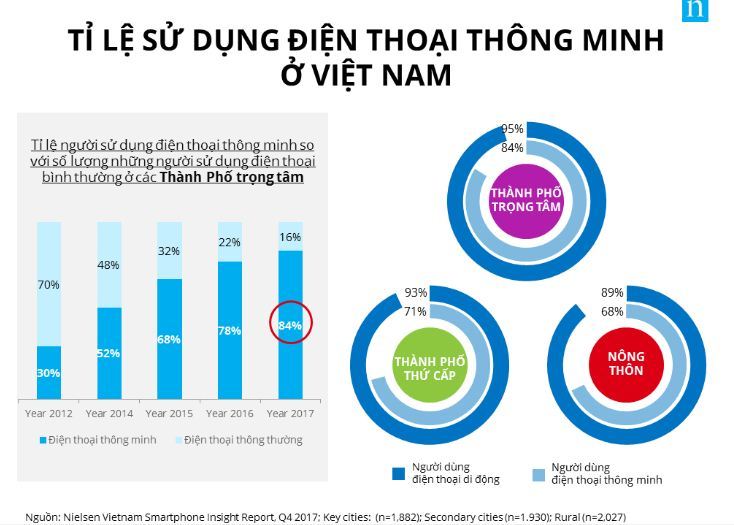

Kết nối đang là một trong những nhu cầu rất lớn của người Việt Nam.

Những số liệu thống kê kể trên đã phần nào phản ánh những đặc điểm nhất định của người Việt Nam. Đó là sự cởi mở, yêu thích công nghệ và luôn có nhu cầu được giao lưu, kết nối.

Với những đặc điểm tính cách này, không khó hiểu khi các hãng dịch vụ hẹn họ trực tuyến đang xem Việt Nam như một điểm đến đầy tiềm năng. Tuy vậy, truyền thống văn hóa thấm đẫm ảnh hưởng Nho giáo của Việt Nam sẽ là điều mà các nhà cung cấp phải đặc biệt lưu tâm nếu muốn triển khai thành công các dịch vụ hẹn hò trên mạng.

Hàng loạt ứng dụng hẹn hò đổ bộ vào thị trường Việt Nam

Khởi đầu cho trào lưu này không phải ai khác ngoài Tinder. Với khoảng 100 triệu lượt tải về và hơn 10 triệu người sử dụng mỗi ngày, Tinder vốn được biết đến như ứng dụng hẹn hò phổ biến nhất thế giới.

Tùy vào mục đích của mình, mỗi người lại có một nhu cầu và mong muốn khác nhau khi sử dụng Tinder. Đó có thể là việc tìm kiếm một cuộc hẹn vui vẻ, các mối quan hệ nghiêm túc để tiến tới hôn nhân hay thậm chí là cả... tình một đêm.

Tinder là một trong những ứng dụng đặt nền móng cho việc hẹn hò qua mạng. Với ứng dụng này, người sử dụng có thể lựa chọn và tìm kiếm đối tác phù hợp so với những tiêu chí mà họ đưa ra.

Có thể nói, Tinder chính là ứng dụng đặt nền móng cho sự phát triển của văn hóa hẹn hò qua mạng. Tiếp theo sau Tinder, rất nhiều ứng dụng hẹn hò của các nhà cung cấp khác cũng đã xuất hiện tại Việt Nam. Tuy vậy, không phải ứng dụng nào cũng thành công như ý muốn.

Dù sở hữu lượng người dùng đông đảo, khá ngạc nhiên khi Facebook lại là tên tuổi mới nhất trên thị trường cung ứng dịch vụ hẹn hò trực tuyến tại Việt Nam.

Chậm chân hơn Tinder, tuy nhiên tới thời điểm hiện tại, Facebook cũng đã chính thức cung cấp cho người dùng của mình tính năng hẹn hò qua mạng (Facebook Dating). Tính năng này giúp người dùng mạng xã hội có thể kết đôi với những người có cùng sở thích và mối quan tâm.

Để sử dụng Facebook Dating, người dùng phải tạo một hồ sơ cá nhân (khác với hồ sơ chính trên Facebook). Facebook sẽ gợi ý những người cùng tham gia tính năng hẹn hò dựa trên sở thích và hoạt động của người đó trên mạng xã hội. Người dùng có thể lựa chọn hoặc bỏ qua những hồ sơ được gợi ý, nhắn tin trò chuyện trực tiếp với những hồ sơ được lựa chọn ngay trên Facebook Dating.

Các dịch vụ hẹn hò tương tự như Tinder và Facebook Dating sẽ bùng nổ mạnh hơn nữa tại Việt Nam trong thời gian tới.

Sự tham gia của Facebook đã thổi một luồng gió mới vào thị trường cung ứng dịch vụ hẹn hò tại Việt Nam. Tuy nhiên, thị trường này thậm chí sẽ còn khởi sắc hơn rất nhiều trong thời gian tới.

Theo TheVerge, Tinder vừa công khai kế hoạch dành sự quan tâm của mình cho thị trường các nước Châu Á. Việt Nam chắc chắn sẽ không nằm ngoài kế hoạch này khi đây là thị trường đầu tiên chứng kiến sự ra đời của ứng dụng Tinder Lite.

Tinder Lite là phiên bản tối ưu hơn của Tinder nhờ khả năng tiết kiệm pin và giảm mức sử dụng dữ liệu. Với việc chọn Việt Nam làm điểm đánh dấu sự khởi đầu của Tinder Lite, có vẻ như Việt Nam sẽ trở thành một trong những thị trường chủ chốt của Tinder - ứng dụng hẹn hò trực tuyến số 1 thế giới.

Trọng Đạt

" alt="Tinder, Facebook Dating và các ứng dụng hẹn hò sẽ bùng nổ tại Việt Nam"/>

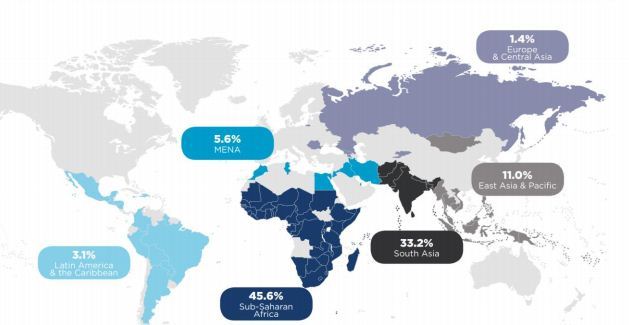

Bản đồ thể hiện tỷ lệ dân số sử dụng mobile money tại các khu vực khác nhau trên thế giới. Có thể thấy, tỷ lệ này rất cao tại khu vực Nam Á và các nước Châu Phi. Đây cũng là những khu vực có tỷ lệ người nghèo cao, vốn ít được tiếp cận với các dịch vụ tài chính chính thống như ngân hàng. Nguồn: GSMA

Thống kê của GSMA cho thấy, tại 3 quốc gia này, số người trưởng thành có doanh thu từ nông nghiệp cao gấp đôi mức trung bình của các nước đang phát triển. Tuy vậy, khoảng 40% trong số này nhận tiền thanh toán hàng hóa không dùng tiền mặt, và bất ngờ hơn khi chủ yếu lại là qua tài khoản di động thay vì tài khoản ngân hàng.

Điều tương tự cũng đang diễn ra tại Philippines, một quốc gia ở rất gần với Việt Nam. Tại đây, các dịch vụ thanh toán thông qua tài khoản di động như SMART Money hay GCASH đã được đưa vào sử dụng từ đầu những năm 2000. Với dịch vụ này, người dùng di động Philippines có thể chuyển tiền, mua hàng hóa và các loại hình dịch vụ thông qua tin nhắn.

Kể từ khi được triển khai, mobile money đã mang tới sự thay đổi lớn trong phương thức tài chính của người Philippines. Nó giúp cho dòng tiền của người dân di cư tại các đô thị có thể chuyển về vùng nông thôn một cách dễ dàng, từ đó tạo ra một kênh chuyển tiền nội địa quan trọng. Đây cũng là kênh nhận kiều hối trực tiếp của nhiều người dân Philippines.

Nông dân Việt Nam sẽ đổi đời nhờ thanh toán qua di động?

Nhờ mobile money, người dân nông thôn sẽ dễ tiếp cận các dịch vụ thanh toán qua di động hơn so với các dịch vụ ngân hàng. Lý do là bởi chúng đơn giản và thuận tiện khi sử dụng. Họ chuyển tiền chỉ bằng thao tác tương tự như nhắn tin, trong khi việc rút tiền được thực hiện thông qua những đại lý bán thẻ cào điện thoại.

Như vậy, người dân có thể tiếp cận với các dịch vụ tài chính ở bất kỳ nơi đâu, bất kỳ lúc nào. Điều này thuận tiện hơn so với việc phải đến các điểm giao dịch của ngân hàng, nơi vốn chỉ được đặt ở các khu vực trung tâm và chỉ mở cửa theo giờ hành chính.

Khả năng thanh toán từ xa giúp người nông dân tại Kenya có thể bán nông sản của mình tại những thị trường lớn, thay vì chỉ quanh quẩn ở khu vực họ sinh sống.

Nhờ thanh toán không dùng tiền mặt, người dân có thể bán được nông sản ở những nơi xa hơn, cho các nhà phân phối lớn hơn thay vì phải dựa vào hệ thống thương lái tại chỗ.

Không những vậy, tại một số nơi như ở Trung Quốc, nông dân cũng có thể rao bán các mặt hàng nông sản của mình trực tiếp tới người dùng trên các trang thương mại điện tử.

Tại quốc gia này, các nền tảng thương mại điện tử khổng lồ như Alibaba và Taobao đã lên kế hoạch cho một chương trình xóa đói giảm nghèo thông qua việc bán hàng online. Điều này được hiện thực hóa bằng cách đào tạo người nông dân trở thành những streamer để trực tiếp quảng cáo sản phẩm của mình trên các trang mạng.

Những người nông dân Trung Quốc trong các lớp tập huấn về kỹ năng bán hàng online thông qua việc livestream trên các trang thương mại điện tử như Taobao. Việt Nam cũng có thể triển khai mô hình này nếu mọi người dân đều có thể tiếp cận được với các công cụ thanh toán phi tiền mặt.

Người tiêu dùng hiện đại có xu hướng tìm hiểu kỹ hơn về nguồn gốc xuất xứ của sản phẩm. Họ cần có sự đảm bảo rằng các loại thực phẩm mình tiêu thụ hàng ngày có nguồn gốc tự nhiên. Do vậy, ngày càng nhiều hộ gia đình ở các thành phố lớn có nhu cầu tìm mua trực tiếp các sản phẩm nông sản tại khu vực nông thôn.

Nhu cầu này chỉ có thể được giải quyết khi người dân nông thôn tiếp cận được một phương thức thanh toán tiện lợi và đơn giản. Đó cũng là lý do mà hơn 50% trong tổng số 272 doanh nghiệp cung cấp dịch vụ tiền di động trên thế giới có sản phẩm được thiết kế riêng dành cho các khách hàng ở khu vực này.

Có thể thấy, sự xuất hiện của những dịch vụ tài chính đơn giản như mobile money giúp người dân nông thôn có thu nhập tốt hơn do chủ động được đầu ra cho sản phẩm.

Điều này cũng có thể được tái diễn tại Việt Nam nếu như đề án về việc thanh toán hàng hóa có giá trị nhỏ qua tài khoản di động sớm được Thủ tướng Chính phủ thông qua.

Trọng Đạt

Toàn văn phát biểu của Bộ trưởng Nguyễn Mạnh Hùng tại Hội thảo Tiền điện tử trên thuê bao di động - Mobile Money

Toàn văn phát biểu của Bộ trưởng Nguyễn Mạnh Hùng tại Hội thảo Tiền điện tử trên thuê bao di động nhằm thúc đẩy tài chính toàn diện. Hội thảo được Bộ TT&TT tổ chức tại Hà Nội trong 2 ngày 23/5 và 24/5/2019.

" alt="Mobile money sẽ tạo ra các tỷ phú nông dân nhờ bán hàng qua mạng"/>